L’activité de votre entreprise est impactée par le Coronavirus COVID-19. Face à l’épidémie du Coronavirus COVID-19, le gouvernement a mis en place des mesures de soutien immédiates aux entreprises :

- Des délais de paiement d’échéances sociales et/ou fiscales (URSSAF, impôts directs) ;

- Dans les situations les plus difficiles, des remises d’impôts directs pouvant être décidées dans le cadre d’un examen individualisé des demandes ;

- Le report du paiement des loyers, des factures d’eau, de gaz et d’électricité pour les plus petites entreprises en difficulté ;

- Une aide de 1 500 euros pour les plus petites entreprises, les indépendants et les micro-entreprises des secteurs les plus touchés grâce au fonds de solidarité ;

- La mobilisation de l’Etat à hauteur de 300 milliards d’euros pour garantir des lignes de trésorerie bancaires dont les entreprises pourraient avoir besoin à cause de l’épidémie ;

- Un soutien de l’Etat et de la Banque de France (médiation du crédit) pour négocier avec sa banque un rééchelonnement des crédits bancaires ;

- Le maintien de l’emploi dans les entreprises par le dispositif de chômage partiel simplifié et renforcé ;

- L’appui au traitement d’un conflit avec des clients ou fournisseurs par le Médiateur des entreprises ;

- La reconnaissance par l’Etat et les collectivités locales du Coronavirus comme un cas de force majeure pour leurs marchés publics. En conséquence, pour tous les marchés publics d’Etat et des collectivités locales, les pénalités de retards ne seront pas appliquées.

Pour plus d’informations : www.economie.gouv.fr/coronavirus-soutien-entreprises

1. COMMENT BÉNÉFICIER DES DELAIS DE PAIEMENT D’ÉCHEANCES SOCIALES ET/OU FISCALES (URSSAF, IMPOTS DIRECTS) ?

Pour bénéficier du remboursement accéléré de vos crédits d’impôts (CICE, etc.)

Contactez directement votre service des impôts de rattachement à destination des professionnels ou la page dédiée sur le site : https://www.impots.gouv.fr/portail/node/13465

Pour reporter vos échéances sociales (URSSAF, organismes de retraite complémentaire, etc.)

Si vous êtes employeur avec une date d’échéance Urssaf au 15 du mois, vous pouvez reporter tout ou partie du paiement des cotisations salariales et patronales dont l’échéance est au 15 mars 2020, en modulant jusqu’au jeudi 19 mars à 12h00 votre paiement en fonction de vos besoins : montant à 0, ou montant correspondant au paiement d’une partie de vos cotisations. Dans ce cas, ces cotisations pourront être reportées jusqu’à trois mois : des informations seront communiquées ultérieurement sur la suite. Aucune pénalité ne sera appliquée.

Reporter vos cotisations sociales payables auprès de l’URSSAF

Les employeurs dont la date d’échéance Urssaf intervient le 15 du mois peuvent reporter tout ou partie du paiement de leurs cotisations salariales et patronales pour l’échéance du 15 mars 2020. La date de paiement de ces cotisations pourra être reportée jusqu’à 3 mois : des informations seront communiquées ultérieurement sur la suite. Aucune pénalité ne sera appliquée.

Quelle est la démarche pour moduler le montant du règlement des cotisations à l’échéance du 15 mars ? Les employeurs peuvent moduler leur paiement en fonction de leurs besoins : montant à 0, ou montant correspondant à une partie des cotisations.

- Premier cas : si l’employeur a déjà déposé sa déclaration sociale nominative (DSN) de février 2020, il peut modifier son paiement jusqu’au jeudi 19 mars à 12h00, en modifiant son paiement Urssaf (attention, seulement si l’employeur est à l’échéance du 15) selon un mode opératoire disponible sur le site urssaf.fr : https://www.urssaf.fr/portail/files/live/sites/urssaf/files/documents/modificationpaiement-cotisations.pdf

- Deuxième cas : l’employeur règle ses cotisations hors DSN : il peut adapter le montant de son virement bancaire, ou bien ne pas effectuer de virement.

Si l’employeur ne souhaite pas opter pour un report de l’ensemble des cotisations et préfère régler les cotisations salariales, il peut échelonner le règlement des cotisations patronales, comme habituellement.

Pour cela, il peut se connecter à son espace en ligne sur urssaf.fr et signaler sa situation via la messagerie : « Nouveau message » / « Une formalité déclarative » / « Déclarer une situation exceptionnelle ». Il est également possible de joindre l’Urssaf par téléphone au 3957 (0,12€ / min + prix appel).

Pour les employeurs dont la date d’échéance intervient le 5 du mois, des informations leur seront communiquées ultérieurement, en vue de l’échéance du 5 avril.

Dernier point : un report ou un accord délai est également possible pour les cotisations de retraite complémentaire. Les employeurs sont invités à se rapprocher de leur institution de retraite complémentaire.

- Pour les travailleurs indépendants

L’échéance mensuelle du 20 mars ne sera pas prélevée. Dans l’attente de mesures à venir, le montant de cette échéance sera lissé sur les échéances ultérieures (avril à décembre). En complément de cette mesure, les travailleurs indépendants peuvent solliciter :

- l’octroi de délais de paiement, y compris par anticipation. Il n’y aura ni majoration de retard ni pénalité ;

- un ajustement de leur échéancier de cotisations pour tenir compte d’ores et déjà d’une baisse de leur revenu, en réestimant leur revenu sans attendre la déclaration annuelle ;

- l’intervention de l’action sociale pour la prise en charge partielle ou totale de leurs cotisations ou pour l’attribution d’une aide financière exceptionnelle.

Outre la possibilité d’obtenir un prêt de trésorerie garantie par la BPIFrance auprès de votre banque, un fonds d’action social a été ouvert auprès de l’URSSAF pouvant vous octroyer une aide financière à hauteur de 1 500 €. Cette aide exceptionnelle est octroyée sur votre demande et si vous justifiez de difficultés financières à savoir une perte très significative de chiffre d’affaires ainsi qu’une situation personnelle difficile. Voici le lien direct : https://bit.ly/391fnjd

Quelles démarches ?

Artisans ou commerçants :

- Par internet sur secu-independants.fr, « mon compte » pour une demande de délai ou de revenu estimé : https://www.ma.secu-independants.fr/authentification/login

- Par courriel, en choisissant l’objet « Vos cotisations », motif « Difficultés de paiement » : https://www.secu-independants.fr/contact/adresse-telephone/urssaf/

- Par téléphone au 3698 (service gratuit + prix appel)

Professions libérales :

- Par internet, se connecter à l’espace en ligne sur urssaf.fr et adresser un message via la rubrique « Une formalité déclarative » et « Déclarer une situation exceptionnelle ».

- Par téléphone, contacter l’Urssaf au 3957 (0,12€ / min + prix appel) ou au 0806 804 209 (service gratuit + prix appel) pour les praticiens et auxiliaires médicaux.

Reporter vos échéances fiscales auprès des services des impôts des entreprises (SIE) de la DGFiP

- Pour les entreprises ou les experts-comptables qui interviennent pour des clients dans cette situation, il est possible de demander au service des impôts des entreprises le report sans pénalité du règlement de leurs prochaines échéances d’impôts directs (acompte d’impôt sur les sociétés, taxe sur les salaires).

Si elles ont déjà réglé leurs échéances de mars, elles ont peut-être encore la possibilité de s’opposer au prélèvement SEPA auprès de leur banque en ligne. Sinon, elles ont également la possibilité d’en demander le remboursement auprès de leur service des impôts des entreprises, une fois le prélèvement effectif.

- Pour les travailleurs indépendants, il est possible de moduler à tout moment le taux et les acomptes de prélèvement à la source. Il est aussi possible de reporter le paiement de leurs acomptes de prélèvement à la source sur leurs revenus professionnels d’un mois sur l’autre jusqu’à trois fois si leurs acomptes sont mensuels, ou d’un trimestre sur l’autre si leurs acomptes sont trimestriels.

Toutes ces démarches sont accessibles via leur espace particulier sur impots.gouv.fr, rubrique « Gérer mon prélèvement à la source ». Toute intervention avant le 22 du mois sera prise en compte pour le mois suivant.

- Pour les contrats de mensualisation pour le paiement du CFE ou de la taxe foncière, il est possible de le suspendre sur impots.gouv.fr ou en contactant le Centre prélèvement service : le montant restant sera prélevé au solde, sans pénalité.

Pour faciliter l’ensemble des démarches, la DGFiP met à disposition un modèle de demande, disponible sur le site impots.gouv.fr, à adresser au service des impôts des entreprises.

- Voir « Documentation utile » à la page : https://www.impots.gouv.fr/portail/node/9751

Pour toute difficulté dans le paiement des impôts, ne pas hésiter à se rapprocher du service des impôts des entreprises, par la messagerie sécurisée de leur espace professionnel, par courriel ou par téléphone.

Faire face à des difficultés financières : la CCSF

La Commission des chefs de services financiers (CCSF) peut accorder aux entreprises qui rencontrent des difficultés financières des délais de paiement pour s’acquitter de leurs dettes fiscales et sociales (part patronale) en toute confidentialité.

- Qui saisit la CCSF ?

– Le débiteur lui-même, qui peut être un commerçant, un artisan, un agriculteur, une personne physique exerçant une activité professionnelle indépendante et une personne morale de droit privé (sociétés, associations).

– Ou le mandataire ad hoc.

Conditions de recevabilité de la saisine

- Être à jour du dépôt de ses déclarations fiscales et sociales et du paiement des cotisations et contributions salariales ainsi que du prélèvement à la source.

- Ne pas avoir été condamné pour travail dissimulé.

Nature et montant des dettes

- Les dettes visées sont notamment les impôts, les taxes, les cotisations sociales aux régimes obligatoires de base exigibles – à l’exclusion des parts salariales et du prélèvement à la source.

- Il n’y a pas de montant minimum ou maximum.

Quelle CCSF est compétente ?

- En principe, la CCSF du département du siège social de l’entreprise ou de l’établissement principal est compétente.

- La saisine s’effectue par courrier au secrétariat permanent de la CCSF.

Comment constituer son dossier ?

- Le dossier comporte un imprimé type à remplir et les pièces suivantes à joindre : (i) une attestation justifiant de l’état de difficultés financières ; (ii) attestation sur l’honneur justifiant le paiement des parts salariales des cotisations sociales ; (iii) les trois derniers bilans ; (iv) un prévisionnel de chiffre d’affaires Hors Taxe et de trésorerie pour les prochains mois ; (v) l’état actuel de trésorerie et le montant du chiffre d’affaires hors taxe depuis le 1er janvier ; (vi) l’état détaillé des dettes fiscales et sociales.

- Un dossier simplifié est prévu pour les TPE (0 à 9 salariés et chiffre d’affaires inférieur à 2 M€).

Consultez le site de la DGFIP : https://www.impots.gouv.fr/portail/professionnel/ccsf-etcodeficiri

2. COMMENT BÉNÉFICIER D’UNE REMISE D’IMPÔTS DIRECTS ?

Si votre entreprise est confrontée à des difficultés de paiement liées au virus, vous pouvez solliciter auprès du comptable public un plan de règlement afin d’étaler ou reporter le paiement de votre dette fiscale.

Si ces difficultés ne peuvent pas être résorbées par un tel plan, vous pouvez solliciter, dans les situations les plus difficiles, une remise des impôts directs (impôt sur les bénéfices, contribution économique territoriale, par exemple). Le bénéfice de ces mesures gracieuses est soumis à un examen individualisé des demandes tenant compte de la situation et des difficultés financières des entreprises.

Téléchargez le formulaire de demande de remise gracieuse sur la page dédiée : https://www.impots.gouv.fr/portail/node/13465

3. COMMENT BÉNÉFICIER DES REPORTS DES LOYERS, DES FACTURES D’EAU, DE GAZ ET D’ÉLECTRICITE ?

Le président de la République a annoncé lundi 16 mars 2020 le report du paiement des loyers, factures d’eau, de gaz et d’électricité pour les plus petites entreprises en difficulté.

Comment en bénéficier ?

Pour bénéficier de ces reports, vous devez adresser directement par mail ou par téléphone une demande de report à l’amiable aux entreprises auprès desquelles vous payez ces factures (votre fournisseur de gaz, d’eau ou d’électricité, votre bailleur…).

Concernant les commerces des centres commerciaux, le Conseil national des centres Commerciaux (CNCC) a d’ores et déjà invité ses membres bailleurs à suspendre les loyers pour l’échéance d’avril.

4. COMMENT BÉNÉFICIER DE L’AIDE DE 1 500 EUROS DU FONDS DE SOLIDARITÉ ?

L’État, les Régions et certaines grandes entreprises ont mis en place un fonds de solidarité pour aider les plus petites entreprises les plus touchées par la crise.

Qui est concerné par ce fonds de solidarité ?

Le fonds de solidarité est dédié aux plus petites entreprises qui font moins d’1 million d’euros de chiffre d’affaires : TPE, indépendants et micro-entrepreneurs des secteurs les plus impactés, c’est à dire les secteurs qui font l’objet d’une fermeture administrative (commerces non alimentaires, restaurants, etc.) mais aussi l’hébergement, le tourisme, les activités culturelles et sportives, l’événementiel et les transports.

Toutes les petites entreprises qui subissent une fermeture administrative ou qui auront connu une perte de chiffre d’affaires de plus de 70% au mois de mars 2020 par rapport au mois de mars 2019 bénéficieront d’une aide rapide et automatique de 1 500 euros sur simple déclaration. Pour les situations les plus difficiles, un soutien complémentaire pourra être octroyé pour éviter la faillite au cas par cas.

Comment bénéficier de cette aide de 1 500 euros ? Vous pourrez bénéficier de cette aide à partir du 31 mars en faisant une simple déclaration sur le site de la DGFiP.

5. COMMENT BÉNÉFICIER DES PRÊTS DE TRÉSORERIE GARANTIS PAR L’ÉTAT ?

Les prêts de trésorerie garantis par l’État

Le Gouvernement met en oeuvre un dispositif exceptionnel de garantie permettant de soutenir le financement bancaire des entreprises, à hauteur de 300 milliards d’euros.

Ce dispositif a pour objectif de faciliter l’octroi par les banques de prêts de trésorerie aux entreprises de toutes tailles. Ces financements leur permettront de disposer de la trésorerie nécessaire pour poursuivre leur activité et préserver l’emploi.

Il pourra couvrir tous les nouveaux prêts de trésorerie accordés à partir du 16 mars et jusqu’au 31 décembre 2020. Ces prêts ne pourront pas faire l’objet d’autre garantie ou sûreté.

Par ailleurs, les banques françaises se sont engagées à reporter jusqu’à 6 mois le remboursement de crédits des entreprises, sans frais.

Comment en bénéficier ?

Il suffit de contacter le conseiller bancaire de sa banque pour demander le bénéfice d’un prêt de trésorerie garanti par l’Etat.

Par ailleurs, les mesures mises en place par Bpifrance demeurent : garantie aux PME et ETI sur un découvert confirmé sur 12 à 18 mois ou sur un prêt de 3 à 7 ans, report de 6 mois des échéances à compte du 16 mars.

Pour bénéficier des mesures de Bpifrance :

- vous devez remplir le formulaire en ligne : https://mon.bpifrance.fr/authentication/?TAM_OP=login&ERROR_CODE=0x00000000&URL=%2Fmon-espace%2F#/formulaire/soutienauxentreprises

- Ou appeler le numéro vert de Bpifrance « coronavirus » au 0969 370 240.

Pour plus d’informations, vous pouvez également vous rendre sur le site internet dédié de Bpifrance : https://www.bpifrance.fr/A-la-une/Actualites/Coronavirus-Bpifrance-active-des-mesuresexceptionnelles-de-soutien-aux-entreprises-49113

6. COMMENT BÉNÉFICIER DE LA MÉDIATION DU CRÉDIT POUR NÉGOCIER AVEC SA BANQUE UN RÉÉCHELONNEMENT DES CRÉDITS BANCAIRES ?

Comment ça fonctionne ?

La Médiation du crédit est un dispositif public qui vient en aide à toute entreprise qui rencontre des difficultés avec un ou plusieurs établissements financiers (banques, crédit bailleurs, sociétés d’affacturage, assureurs-crédit, etc.).

Elle est présente sur l’ensemble du territoire, grâce à l’action de 105 médiateurs du crédit qui sont les directeurs de la Banque de France en métropole et les directeurs des instituts d’émission en Outre-mer.

Comment en bénéficier ?

Vous pouvez saisir le médiateur du crédit sur leur site internet : https://mediateur-credit.banquefrance.fr/

Dans les 48h suivant la saisine, le médiateur vous contacte, vérifie la recevabilité de votre demande, et définit un schéma d’action avec vous. Il saisit les banques concernées.

Le médiateur peut réunir les partenaires financiers de votre entreprise pour identifier et résoudre les points de blocage et proposer une solution aux parties prenantes.

7. COMMENT BÉNÉFICIER DU DISPOSITIF DE CHOMAGE PARTIEL ?

Comment ça fonctionne ?

L’entreprise verse une indemnité égale à 70% du salaire brut (environ 84 % du net) à ses salariés. Les salariés au SMIC ou moins sont indemnisés à 100%.

L’entreprise sera intégralement remboursée par l’Etat, pour les salaires jusqu’à 6 927 euros bruts mensuels, c’est à dire 4,5 fois le SMIC.

Comment en bénéficier ?

Pour les entreprises devant réduire ou suspendre leur activité, afin de placer leurs salariés en chômage partiel, une demande d’activité partielle peut être déposée en ligne sur le site du ministère du Travail dédié au chômage partiel : https://activitepartielle.emploi.gouv.fr/aparts/

Par ailleurs, depuis le 16 mars, le ministère du Travail a indiqué que les entreprises avaient désormais 30 jours pour réaliser leur demande de chômage partiel, avec effet rétroactif.

Vous pouvez également contacter votre DIRECCTE pour plus d’informations.

8. COMMENT BÉNÉFICIER DU MÉDIATEUR DES ENTREPRISES EN CAS DE CONFLIT ?

Comment ça fonctionne ?

La Médiation des entreprises propose un service de médiation gratuit, rapide et réactif : un médiateur prend contact avec le saisissant dans les 7 jours afin de définir avec lui un schéma d’action et confidentiel. Le secret des affaires est préservé, la notoriété des entreprises également.

Tout différend lié à l’exécution d’un contrat de droit privé, y compris tacite, ou d’une commande publique, peut faire l’objet d’une saisine du médiateur (ex : retard de paiement, services ou marchandises non conformes…).

Comment en bénéficier ?

Vous pouvez saisir le médiateur des entreprises en ligne : https://www.mieist.bercy.gouv.fr/.

En amont d’une saisine, vous pouvez poser des questions ou demander des conseils sur la marche à suivre en toute confidentialité, grâce au formulaire de contact : https://www.economie.gouv.fr/mediateur-des-entreprises/contactez-mediateur-des-entreprises

Toutes les informations sur le site economie.gouv.fr : https://www.economie.gouv.fr/mediateur-desentreprises/la-mediation

Pour être accompagnés dans vos démarches, vous pouvez contacter votre Chambre de commerce et d’industrie (CCI) ou votre Chambre de métiers et de l’artisanat (CMA), en métropole et en outre-mer

Ces chambres seront votre interlocuteur de premier niveau pour vous renseigner sur les mesures mises en œuvre à votre profit, mais également vous aider, si vous en éprouvez le besoin, dans l’accomplissement des démarches administratives requises pour en bénéficier.

Les CCI et les CMA pourront réorienter, vers les DIRECCTE et les DIECCTE, ainsi que vers Bpifrance, la DGFiP et les URSSAF, les entreprises formulant des demandes plus complexes ou dont la situation économique nécessiterait un suivi rapproché.

LES CONTACTS RÉGIONAUX CCI

https://www.cci.fr/coronavirus-entreprise#carteCCI

LES CONTACTS DÉPARTEMENAUX CMA

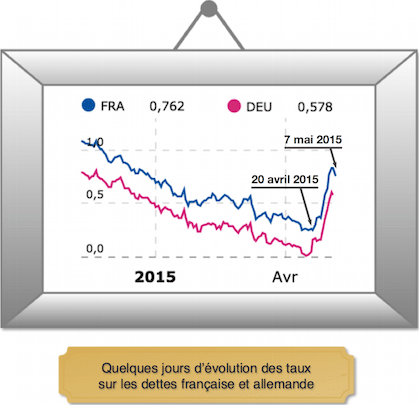

“7 mai 2015 : la France emprunte à 10 ans à 0,83 %, 6 mai à 0,84 %, 4 mai à 0,65 %. Pas de quoi s’affoler, me direz-vous ! Sauf qu’elle empruntait à 0,26 % le 20 avril 2015. Faut-il alors s’inquiéter d’une hausse d’un demi-pourcent, 0,57 % pour être précis ? Sauf s’il s’agit en fait d’une hausse de 220 % en quinze jours. Sauf que nous revoilà au 11 décembre 2014. Sauf que nous avons perdu 5 mois de baisse en 15 jours. Comment comprendre ce retournement si fort et si violent ? Faut-il s’en inquiéter ?

“7 mai 2015 : la France emprunte à 10 ans à 0,83 %, 6 mai à 0,84 %, 4 mai à 0,65 %. Pas de quoi s’affoler, me direz-vous ! Sauf qu’elle empruntait à 0,26 % le 20 avril 2015. Faut-il alors s’inquiéter d’une hausse d’un demi-pourcent, 0,57 % pour être précis ? Sauf s’il s’agit en fait d’une hausse de 220 % en quinze jours. Sauf que nous revoilà au 11 décembre 2014. Sauf que nous avons perdu 5 mois de baisse en 15 jours. Comment comprendre ce retournement si fort et si violent ? Faut-il s’en inquiéter ?