Modifié le 4 août 2023.

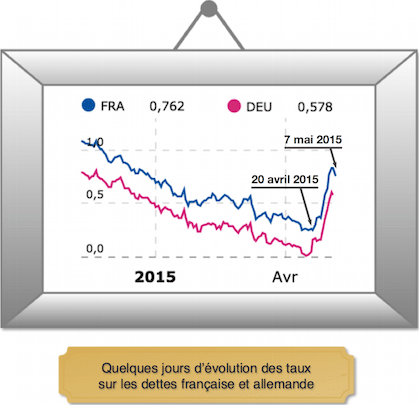

“7 mai 2015 : la France emprunte à 10 ans à 0,83 %, 6 mai à 0,84 %, 4 mai à 0,65 %. Pas de quoi s’affoler, me direz-vous ! Sauf qu’elle empruntait à 0,26 % le 20 avril 2015. Faut-il alors s’inquiéter d’une hausse d’un demi-pourcent, 0,57 % pour être précis ? Sauf s’il s’agit en fait d’une hausse de 220 % en quinze jours. Sauf que nous revoilà au 11 décembre 2014. Sauf que nous avons perdu 5 mois de baisse en 15 jours. Comment comprendre ce retournement si fort et si violent ? Faut-il s’en inquiéter ?

“7 mai 2015 : la France emprunte à 10 ans à 0,83 %, 6 mai à 0,84 %, 4 mai à 0,65 %. Pas de quoi s’affoler, me direz-vous ! Sauf qu’elle empruntait à 0,26 % le 20 avril 2015. Faut-il alors s’inquiéter d’une hausse d’un demi-pourcent, 0,57 % pour être précis ? Sauf s’il s’agit en fait d’une hausse de 220 % en quinze jours. Sauf que nous revoilà au 11 décembre 2014. Sauf que nous avons perdu 5 mois de baisse en 15 jours. Comment comprendre ce retournement si fort et si violent ? Faut-il s’en inquiéter ?

Oui, il faut s’en inquiéter. Il faut accélérer les réformes pour soutenir la croissance. Même si la hausse ne se poursuit pas à ce rythme, grâce pour une bonne part à la BCE, un signal a été donné par les marchés : les taux ont trop baissé, dans une valse à 4 temps.

- Au début, les taux d’intérêt baissent « normalement ». L’économie va mal. L’épargne est abondante et inquiète. Elle ne veut pas prendre de risque et va vers les meilleures signatures d’Etats et d’entreprises. Beaucoup d’épargne et pas de risque : sir, les taux baissent !

- Cette baisse « normale » ne suffit même pas à enclencher la reprise. Les banques centrales américaine, anglaise, japonaise baissent alors leurs taux courts à zéro, puis interviennent sur les taux longs. Chose exceptionnelle, elles achètent des bons du trésor. Tous les taux baissent alors. La situation s’améliore, mais très lentement.

- Devant la fragilité de cette situation, Ben Bernanke et Janet Yellen jouent les prolongations pour monter les taux courts. Leur crainte : une forte remontée des taux longs, un krach qui ferait plonger la bourse et replonger l’économie. Nous en sommes toujours là : dans ces fragilités et ces prolongations. L’économie américaine croît à 2,3 %, le taux de chômage est à 5,4 %, mais l’inflation est à zéro ! Ce miracle, ou plutôt cette anomalie, s’explique un peu par le dollar fort et le pétrole bas, surtout par des salaires en faible hausse. Les qualifications moyennes sont sous pression devant ce monde plus exigeant des big data et des réseaux, les chômeurs de longue durée quittent le marché du travail. Pour avancer plus, il faut que les profits montent encore pour former plus et mieux.

- Les taux se mettent à « trop baisser » avec l’entrée en lice de la Banque centrale européenne. C’est inévitable : elle vient juste d’avoir le feu vert légal et doit agir vite et fort pour empêcher la déflation et faire repartir la machine. Elle se met alors à acheter les bons du trésor de la zone euro. 60 milliards d’euros par mois, c’est beaucoup, d’autant plus que ceci ne concerne que les bons disponibles à la vente ! Donc ce ne sont ni ceux des fonds souverains (qui entendent garder leurs positions) ni ceux des banques et des assurances (qui doivent les conserver pour raison réglementaire). Voilà donc un marché offreur réduit de moitié, donc des taux qui baissent très fort et très vite devant la puissance d’achat de la BCE. Les Etats adorent cette situation. Ils se bousculent pour obtenir cette épargne qui les paye pour leur prêter. Jusqu’au moment où « trop peu c’est trop peu » ! Un placement allemand ne se passe pas bien. Les marchés se réveillent. Ils se disent que les hausses de taux courts viendront bientôt aux Etats-Unis. En attendant, ils peuvent y investir à long terme à 2%. Et voilà qu’on apprend que les nouvelles économiques européennes sont meilleures ! La volte-face est immédiate.

Comment vivre cette période où les taux remontent ? D’abord, tandis que les Etats-Unis temporisent pour monter leurs taux courts, il nous faut demander à la BCE d’aller plus directement en besogne. Plus directement, c’est acheter des obligations d’entreprises pour faire baisser plus vite les taux dans les entreprises, autrement dit faire monter plus vite les profits. Il s’agit de se renforcer avant la hausse qui viendra des Etats-Unis.

Surtout, les Etats, France en premier, doivent comprendre que le temps béni des « économies budgétaires par la baisse des taux » est fini. Il faut entrer dans le dur des réformes, réduire la dépense publique en modernisant et simplifiant les structures, augmenter la rentabilité des entreprises pour leur permettre d’investir en équipements et en capital humain. La Grèce n’explique ni n’excuse tout. Le krach obligataire qui nous fait si peur aura lieu si on ne comprend pas ce qui se passe et pire – si on n’agit pas.”

Betbeze Conseil