Editorial : « Ein Mann bezwingt die Not »* ou « Car j’ai eu faim… »**

par Philippe Naszályi – Directeur de La RSG

C’est par le titre allemand de la biographie du père du mutualisme que fut Frédéric-Guillaume Raiffeisen « Un homme triomphe de la misère », traduit par ces premiers mots de l’Évangile de saint Matthieu, dans l’édition française du récit de sa vie : « Car j’ai eu faim… » que l’on peut prendre conscience que les mêmes causes amènent les mêmes conséquences. Les chercheurs comme les praticiens, les plus innovants, devant cette crise systémique, proposent une fois encore, une alternative ou des alternatives à un système totalitaire qui se meurt devant nous, pour les mêmes raisons, que mourut, il y a plus de 20 ans le communisme : injustice et finalement inefficacité réelle.

C’est par le titre allemand de la biographie du père du mutualisme que fut Frédéric-Guillaume Raiffeisen « Un homme triomphe de la misère », traduit par ces premiers mots de l’Évangile de saint Matthieu, dans l’édition française du récit de sa vie : « Car j’ai eu faim… » que l’on peut prendre conscience que les mêmes causes amènent les mêmes conséquences. Les chercheurs comme les praticiens, les plus innovants, devant cette crise systémique, proposent une fois encore, une alternative ou des alternatives à un système totalitaire qui se meurt devant nous, pour les mêmes raisons, que mourut, il y a plus de 20 ans le communisme : injustice et finalement inefficacité réelle.

En effet, le système économico-politique dominant, comme le communisme naguère, est un système « totalitaire ». Ses thuriféraires se situent à gauche comme à droite, de Pascal Lamy à Michel Camdessus en passant par Jacques Delors et l’Ecole de Vienne, pour ne pas citer les lilliputiens hexagonaux à la mode sur les plateaux de télévision ou chroniqueurs à ce grand magazine que fut, jadis, l’Express. Bien entendu, ce n’est pas par la similitude de l’organisation avec le bloc soviétique, que ce système quasi religieux de la Mondialisation est totalitaire. C’est notamment parce qu’il se croit un phénomène indépassable ou inéluctable et, selon l’excellent mot (une fois n’est pas coutume !) de Bernard-Henri Lévy, parce que « la vérité y est enchaînée » !

Le processus depuis la fin des années 1970, n’a qu’un but, celui de nier d’autres formes d’organisation que ce qui découle de l’esprit du « Compromis de Washington » de 19921. Largement inspirée d’Ayn Rand, cette conception libérale, voire « libertarianiste », se fonde sur un rationalisme du mérite individuel, bâti sur « l’égoïsme rationnel ». Cette idéologie conduit a faire de la possession du capital un droit absolu qui l’emporte même comme on le verra par la suite, sur la démocratie. Le gouvernement des entreprises, ne devenant que « le simple usage du droit de propriété » dans cette « idéologie actionnariale »2. On n’est pas loin du suffrage censitaire. Sieyès, son père dans la constitution de 1791, estimait que seuls les citoyens riches qui contribuent à la bonne marche de l’économie nationale, ont le droit de voter. Tout le libéralisme économique est né à cette époque et en a bien conservé les stigmates.

En est-on si loin, lorsque l’on constate l’absentéisme populaire aux élections au Parlement européen ou plus récemment, aux élections législatives françaises ?

En est-on si loin, lorsque l’on considère que cette idéologie entend définir le gouvernement des Etats, et la primauté de l’économique sur le politique ? « Cela a l’avantage de la simplicité et des dehors d’évidence.

Mais c’est faux ! », le dit encore Jean-Philippe Robé, comme le sont tous les sophismes ou les mythes fondateurs.

Ce choix n’est donc bien qu’adhésion à une théorie économique parmi d’autres et rien de plus, car il y en a d’autres.

Cela est notablement imposé, tant par les « régulateurs » internationaux que par les organismes européens. Parmi ceux-là, le comité de Bâle en particulier, dans la droite ligne du G20 de Pittsburgh, ignore les spécificités de ce qui n’est pas une société de capital.

refonder une alternative à ce système qui n’en peut plus, est désormais cohérent. Selon Alan Greenspan lui-même, « la crise actuelle est sans doute la plus grave depuis un siècle.

Cette gravité de la situation a conduit certains (dont nous sommes) à penser que nous pourrions bien assister à un changement radical de système économique3 ». C’est de ce bouillonnement des idées et de la confrontation avec les réalités de la misère que sont les premières

expériences alternatives en finance. Les questions se posent toujours, particulièrement dans la conception contemporaine de la finance islamique, du microcrédit, de la refondation nécessaire, du moins en France, des banques coopératives et mutualistes ou des monnaies alternatives dont les « Banques du temps » sont notamment l’exemple. Une plongée dans l’Histoire est toujours instructive, car seuls les imbéciles ou les ignares pensent que le monde commence avec eux. Dès 1846, Proudhon, créateur de l’éphémère, mais si instructive Banque du Peuple prônait la nationalisation de la Banque de France qui devait être « déclarée d’utilité publique4» . Ne devrait-on pas y réfléchir pour la BCE ?

Au même moment, en Prusse, Frédéric Guillaume Raiffeisen institue la notion d’association mutuelle et se rend compte très vite, que le crédit est la source de la plupart des appauvrissements et de la misère. « Tous les membres s’engagent égalitairement mais solidairement sur leur fortune à l’égard des obligations et garanties assumées par l’Association ». Le principe de la mutualisation des risques naît immédiatement, il précède une deuxième phase qui propose la rémunération sur les dépôts et « l’intérêt du capital… modéré et honnête » suivant les principes de Calvin.

Bel enseignement à retenir et plus que les principes de Bâle III, il assure une véritable sécurité. La solidarité entraîne automatiquement l’égalité de décision : « un homme : une voix », le principe démocratique est consubstantiel à la naissance des établissements mutualistes.

Or c’est justement cette démocratie qui génère seule la responsabilité que les tenants de la mondialisation financière ont bafoué et bafouent depuis plus de 30 ans, ne serait-ce que par l’organisation de l’Europe telle qu’elle est. Le « néoconstitutionalisme5 », idéologie internationale dont Jürgen Habermas est l’une des figures de proue, s’incarne dans la Commission ou la Cour de Justice européennes notamment. Ces organes, mais pas eux seulement, soumettent la volonté des peuples,

exprimée par les lois à des principes qui lui seraient supérieurs, les règles constitutionnelles. Dans la lignée de Benjamin Constant ou de Guizot, cette conception s’inscrit bien dans le principe de la constitution libérale bourgeoise qui est d’ignorer le souverain, même devenu peuple, au nom de la liberté de chaque individu. Le Conseil constitutionnel français, depuis la réforme de sa saisine, imposée par Valéry Giscard d’Estaing, qui voulait faire de la France une « société libérale avancée » et fut le principal auteur de la « constitution européenne », obéit à cette logique et consacre que la loi (donc votée par les représentants du peuple) « n’exprime la volonté générale que dans le respect de la Constitution6 ». Le traité de Lisbonne n’est qu’une illustration de la mise en pratique grossière de cette conception qui nie au fond, la souveraineté populaire.

Pourquoi les « Libéraux » de tous côtés de l’échiquier politique, ont-ils si peur du peuple ? Parce qu’ils y ont intérêt semble répondre notre collègue, Aquilino Morelle, dans un remarquable papier. Il y confirme bien aussi l’« oubli » qu’ils font de la démocratie : « Financière, la mondialisation, au gré des accords successifs de libre-échange imposés aux peuples à leur insu par cette élite agissante de la gauche libérale, est devenue aussi la mise en concurrence des économies, des salaires, des fiscalités, des protections sociales, des peuples, des hommes, de leurs vies.7»

Dans le Financial Times du 9 juillet 2012, on lit avec plaisir que le commissaire européen au marché intérieur, Michel Barnier, devrait proposer des modifications à la directive et au règlement sur les abus de marché dans les semaines à venir.

Au même moment, on entend Andreas Dombret, un membre du directoire de la Bundesbank, déclarer qu’il n’a « jamais cru à l’autoréglementation pour un bien public ! »8. Verrait-on un retour à la sagesse ?

Assister ou aider à l’émergence ?

Dans la pure tradition aristotélicienne et thomiste, nous pensons que sans retour à la conception fondamentale que l’argent demeure stérile et ne peut être « frugifère ! », il n’est pas de solution à ce système. Le point de rencontre indéniable de cette « utopie nécessaire », selon le mot de Benoît XVI, réside dans cette conviction profonde que l’homme doit s’affranchir de l’avoir, pour exercer son destin, et que cela s’exprime en un seul mot : « démocratie ». Il faut innover pour « Trouver une forme d’association qui défende et protège de toute la force commune la personne et les biens de chaque associé, et par laquelle chacun en s’unissant à tous, n’obéisse pourtant qu’à lui-même, et reste aussi libre qu’auparavant » est l’ambitieux programme, l’utopique programme que le Contrat social assigne .

Les 3 dossiers de ce numéro double de l’été 2012 obéissent à cette logique complexe qui, venue du refus de la croyance en une voix économique unique, offre un aperçu des expériences et des pratiques dans le monde entier.

• « L’entrepreneuriat social » a été confié à la responsabilité d’une équipe conduite depuis l’ESG de Paris

;

• La question « Financer autrement ? » a été posée par Fedj Jawadi, aux auteurs d’une journée internationale de Recherche à l’Université d’Evry-Val-d’Esssonne dont il coordonne la publication des travaux en finance ;

• Les « concepts et pratiques alternatives » enfin, s’interrogent non seulement sur la finance, comme le précédent dossier, mais allient aussi la réflexion en marketing des associations et s’achèvent sur l’influence de la religion qui traverse soit directement soit implicitement presque chacune des contributions, renvoyées à une morale en pensée ou en action.

Comme toujours, La RSG est internationale et ouverte sur les différences culturelles. Souhaitons, pour conclure, qu’à l’instar du Groupe des XX, dont Oscar Mauss fut le secrétaire et inspirateur de ces artistes d’avant-garde, les 20 articles de ce numéro démontrent que la Recherche, est ici, création permanente !

_________________________________________________

* Franz Braumann : « Ein Mann bezwingt die Not » (un homme triomphe de la misère) : Lebensroman Friedrich Wilhelm Raiffeisens, (la vie de F.-G. Raiffeisen), 3e édition, Ed. Neuwied am Rhein : Verlag der Raiffeisendruckerei, 1961, 254 pages.

** Titre de la traduction française par Charles Lehmann de l’ouvrage de Franz. Brauman sur F.-G. Raiffeisen, reprenant l’Évangile selon Mt 25 – 35, Ed. COPRUR, Strasbourg 1966, 234 pages.

1. Texte signé le 20 novembre 1992 entre les États-Unis et la CEE, dans le cadre des accords du GATT et souvent appelé « traid not aid

».

2. Jean-Philippe Robé, « À qui appartiennent les entreprises ? », Le débat, mai-août 2009, n° 155, page 33.

3. Cité par Moulaye Abdelkader Ould Moulaye Ismail et Joël Jallais, « L’éthique du client face à l’offre bancaire islamique en France », », La Revue des Sciences de Gestion, Direction et Gestion n° 249-250, mai-août 2011, page 65.

4. Pierre-Joseph Proudhon, Proposition relative à un

emprunt national et à la réunion de la Banque de France au Domaine public, 22 août 1846, art. II.

5. Pierre Brunet “ Remarques critiques sur le constitutionalisme contemporain” in Droit et Economie. Interférences et interactions, Mélanges en l’honneur de Michel Bazex, Lexis-Nexis, 2009, p. 51-64.

6. Décision n° 85-197 DC du 23 août 1985.

7. Aquilino Morelle, “La démondisalisation inquiète les partisans d’un libéralisme aux abois”, Le Monde.fr 07.09.2011.

8. Euractiv.com, 9 juillet 2012.

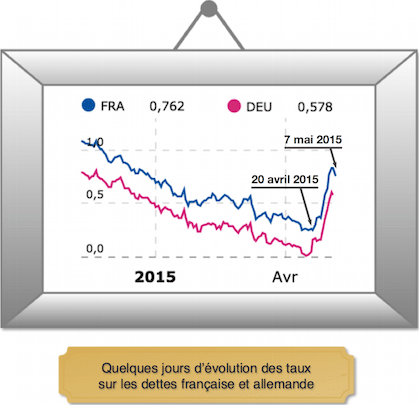

“7 mai 2015 : la France emprunte à 10 ans à 0,83 %, 6 mai à 0,84 %, 4 mai à 0,65 %. Pas de quoi s’affoler, me direz-vous ! Sauf qu’elle empruntait à 0,26 % le 20 avril 2015. Faut-il alors s’inquiéter d’une hausse d’un demi-pourcent, 0,57 % pour être précis ? Sauf s’il s’agit en fait d’une hausse de 220 % en quinze jours. Sauf que nous revoilà au 11 décembre 2014. Sauf que nous avons perdu 5 mois de baisse en 15 jours. Comment comprendre ce retournement si fort et si violent ? Faut-il s’en inquiéter ?

“7 mai 2015 : la France emprunte à 10 ans à 0,83 %, 6 mai à 0,84 %, 4 mai à 0,65 %. Pas de quoi s’affoler, me direz-vous ! Sauf qu’elle empruntait à 0,26 % le 20 avril 2015. Faut-il alors s’inquiéter d’une hausse d’un demi-pourcent, 0,57 % pour être précis ? Sauf s’il s’agit en fait d’une hausse de 220 % en quinze jours. Sauf que nous revoilà au 11 décembre 2014. Sauf que nous avons perdu 5 mois de baisse en 15 jours. Comment comprendre ce retournement si fort et si violent ? Faut-il s’en inquiéter ?