Modifié le 21 juin 2024.

Nous avions présenté la forte réticence de l’équipe PLF Entrepreneursdans un précédent article. Aujourd’hui elle vient de se livrer à un calcul simple démontrant clairement selon elle les incohérences du projet de taxation de l’Excédent Brut d’Exploitation qui ferait passer l’imposition totale par rapport au bénéfice imposable de 35 à 75%.

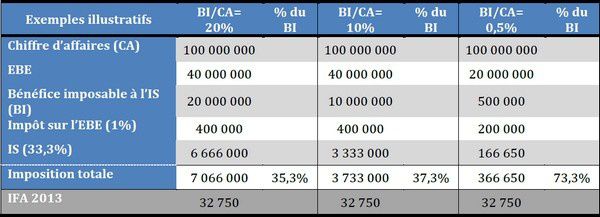

Voici l’exemple : dans le cas d’une société réalisant 100 millions € de chiffre d’affaires :

· Si l’EBE est élevé mais que l’entreprise réduit son bénéfice imposable par des frais financiers et des amortissements supérieurs (cas des sociétés industrielles à forte intensité capitalistique), l’imposition totale augmente à 37,3%.

· Si l’EBE est faible et que le bénéfice imposable est faible (cas d’une société commerciale en difficulté), alors l’imposition totale passe à 73,3% dont près de 60% est dû au nouvel impôt sur l’EBE.

Ce petit calcul montre que l’imposition totale augmente quand l’entreprise est en difficulté et que l’entreprise industrielle est plus impactée par ce nouvel impôt qu’une entreprise de service. ʺLa taxation de l’EBE a été élaborée sans penser aux conséquences négatives sur les projets d’investissement des entreprises à forte intensité capitalistique. C’est un impôt destructeur pour les entreprises industrielles et très pénalisant pour les entreprises fragilesʺ met en garde Jean-Christophe Fromantin, Député des Hauts-de-Seine.

Toutes contributions fiscales assises sur les facteurs de production ne bénéficient ni aux entreprises, ni aux travailleurs : le travail et la production sont taxés avant même de savoir si l’entreprise fait ou non des profits, c’est-à-dire avant de savoir si la décision d’embaucher ou d’investir sera ou non rentable. L’effet est donc très pénalisant sur l’emploi et l’investissement alors que la fiscalité devrait au contraire les encourager.

Par ailleurs, un EBE positif n’empêche pas un résultat net négatif, en raison d’investissements ou d’une charge de dette importants. En fait, l’impôt sur l’EBE induit un traitement fiscal différent selon la proportionnalité « EBE – bénéfice imposable à l’IS (BI) ».

ʺEn 2013, cette taxe rétroactive se cumulerait avec l’IFA, elle pénaliserait l’investissement, elle ferait perdre à l’entreprise le bénéfice du report déficitaire, elle ne serait pas déductible de l’assiette d’imposition de l’IS – ce qui conduit à une double imposition -, elle favoriserait l’externalisation des immobilisations et fragiliserait les actifs de l’entreprise ; par ailleurs, plus la rentabilité de l’entreprise se dégraderait, plus son taux d’imposition augmenterait.ʺinterpelle Jean-Christophe Fromantin.

La mise en place de cette contribution ne répond qu’à un objectif de rendement et ignore les conséquences très pénalisantes pour de nombreuses entreprises et dans de multiples secteurs. Il est nécessaire de demander sa suppression et de retravailler l’assiette de l’IS pour trouver la recette de 2,5 milliards € prévue dans le PLF 2014.

Cette réflexion a été menée dans le cadre de PLF Entrepreneurs, groupe de travail lancé à l’initiative de Jean-Christophe Fromantin et constitué d’entrepreneurs, d’investisseurs, d’avocats fiscalistes et de quelques-uns des réseaux de promotion de l’entreprise comme la CGPME, CroissancePlus, ASMEP-ETI et l’Union Patronale des TPE.

Les contributions des différents membres, les conclusions des rencontres ainsi que les propositions d’amendements sont consultables sur la plateforme dédiée à la démarche, à l’adresse www.plfentrepreneurs.com.